ภาษีเงินได้บุคคลธรรมดา

ตอน เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี

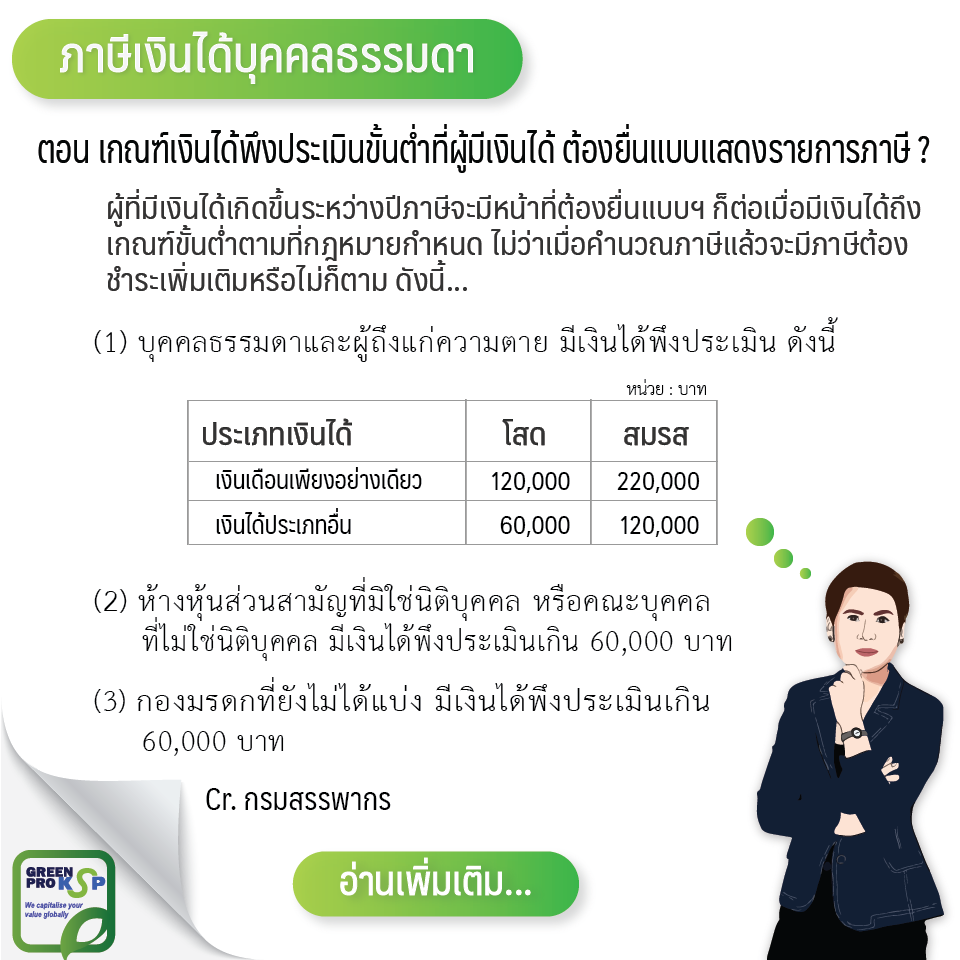

ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ ก็ต่อเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้วจะมีภาษีต้องชำระเพิ่มเติมหรือไม่ก็ตาม ดังนี้

เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี

(1) บุคคลธรรมดาและผู้ถึงแก่ความตาย มีเงินได้พึงประเมิน ดังนี้

ประเภทเงินได้ (เงินเดือนเพียงอย่างเดียว) โสด 120,000 บาท สมรส 220,000 บาท

ประเภทเงินได้ (เงินได้ประเภทอื่น) โสด 60,000 บาท สมรส 120,000 บาท

(2) ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล หรือคณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

(3) กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมินเกิน 60,000 บาท

——————————————————

เงินได้อะไรบ้างที่ต้องเสียภาษี?

ตามกฎหมาย เงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา เรียกว่า “เงินได้พึงประเมิน” หมายถึง เงินได้ของบุคคลใดๆ หรือหน่วยภาษีใดข้างต้นที่เกิดขึ้นระหว่างวันที่ 1 มกราคม ถึง 31 ธันวาคม ของปีใดๆ หรือเงินได้ ที่เกิดขึ้นในปีภาษี ได้แก่

1. เงิน

2. ทรัพย์สินซึ่งอาจคิดคำนวณได้เป็นเงิน ที่ได้รับจริง

3. ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน

***ที่ได้รับจริง (เกณฑ์เงินสด)

4. เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้

5. เครดิตภาษีตามที่กฎหมายกำหนด

——————————————————

หมายเหตุ บทความนี้ให้ความรู้เรื่อง #ภาษีเงินได้บุคคลธรรมดา #ตอน เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี หากมีข้อผิดพลาดประการใดก็ขออภัยไว้ ณ ที่นี้ วันที่จัดทำ 29/10/2562

——————————————————

ขอขอบคุณข้อมูลจาก “กรมสรรพากร” เรื่อง ภาษีเงินได้บุคคลธรรมดา

ที่มา: http://www.rd.go.th/publish/309.0.html