ภาษีเงินได้นิติบุคคล ตอน อัตราภาษี และการคำนวณภาษี

สำหรับผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ที่คำนวณจากกำไรสุทธิ ในบทความนี้ให้ความรู้เรื่องอัตราภาษี ที่ใช้สำหรับการคำนวณภาษี ซึ่งมีรายละเอียดอย่างไร สามารถศึกษาได้จากบทความนี้ได้เลย

——————————————————

อัตราภาษี

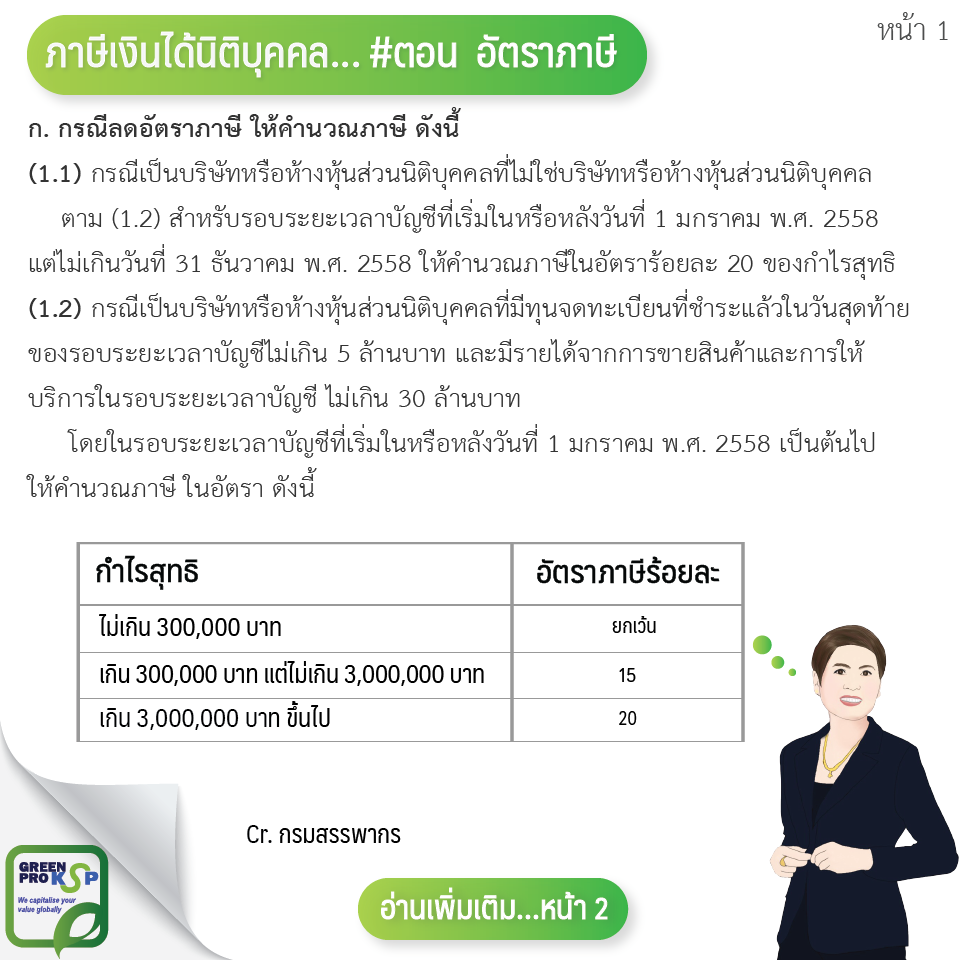

ก. กรณีลดอัตราภาษี ให้คำนวณภาษี ดังนี้

(1.1) กรณีเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ไม่ใช่บริษัทหรือห้างหุ้นส่วนนิติบุคคลตาม

(1.2) สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 แต่ไม่เกินวันที่ 31 ธันวาคม พ.ศ. 2558 ให้คำนวณภาษีในอัตราร้อยละ 20 ของกำไรสุทธิ

(1.2) กรณีเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชี ไม่เกิน 30 ล้านบาท ต่อเนื่องกัน ตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2555 เป็นต้นมา

โดยในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ให้คำนวณภาษี ในอัตรา ดังนี้

กำไรสุทธิ อัตราภาษีร้อยละ

ไม่เกิน 300,000 บาท ยกเว้น

เกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท 15

เกิน 3,000,000 บาท ขึ้นไป 20

(1.3) กรณีเป็นกิจการสำนักงานปฏิบัติการภูมิภาคให้คำนวณภาษีในอัตราร้อยละ 10 ของกำไรสุทธิ สำหรับรายได้ที่ได้รับจากวิสาหกิจในเครือหรือสาขาต่างประเทศของสำนักงานฯ ดังต่อไปนี้

(ก) รายได้จากการให้บริการของสำนักงานฯ ได้แก่ วิสาหกิจในเครือหรือสาขาต่างประเทศของสำนักงานฯ

(ข) ดอกเบี้ยรับ ทั้งนี้ เฉพาะดอกเบี้ยเงินกู้ยืมที่สำนักงานฯ ได้กู้มาเพื่อให้กู้ยืมต่อ

(ค) ค่าสิทธิ รวมทั้งค่าสิทธิที่ได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เกี่ยวข้อง ซึ่งได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่นำผลการวิจัยและพัฒนาเทคโนโลยีของสำนักงานไปใช้ในการผลิตสินค้าหรือให้บริการแก่สำนักงานฯ วิสาหกิจในเครือหรือสาขาต่างประเทศของสำนักงาน ฯ ทั้งนี้ เฉพาะค่าสิทธิที่เกิดจากผลการวิจัยและพัฒนาเทคโนโลยีของสำนักงานฯ ที่กระทำขึ้นในประเทศไทย

(1.4) กรณีเป็นกิจการนำเข้าส่งออกไปนอกราชอาณาจักรในเขตปลอดอากรหรือระหว่างเขตปลอดอากรตามกฎหมายว่าด้วยศุลกากร ที่ได้รับอนุญาตจากกระทรวงพลังงานให้ค้าน้ำมันเชื้อเพลิง ให้คำนวณภาษีในอัตราร้อยละ 10 ของกำไรสุทธิในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2547 เป็นต้นไป สำหรับรายได้จากการประกอบธุรกรรมการซื้อขายน้ำมันเชื้อเพลิง รวมถึงการซื้อและขายน้ำมันเชื้อเพลิงตามสัญญาซื้อขายล่วงหน้าด้วย ทั้งนี้ บริษัทซึ่งประกอบกิจการที่มีรายได้จากการประกอบธุรกรรมและการซื้อขายน้ำมันเชื้อเพลิงได้แจ้งการเป็นผู้ได้รับอนุญาตจากกระทรวงพลังงานในรอบระยะเวลาบัญชีใด ให้ได้รับสิทธิลดอัตราภาษีเงินได้นิติบุคคล ตั้งแต่รอบระยะเวลาบัญชีนั้นเป็นต้นไป

(1.5) กรณีเป็นกิจการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจซึ่งประกอบด้วย จังหวัดนราธิวาส จังหวัดปัตตานี จังหวัดยะลา จังหวัดสงขลาเฉพาะในท้องที่อำเภอจะนะ อำเภอเทพา อำเภอนาทวี และอำเภอ สะบ้าย้อย และจังหวัดสตูล และมีรายได้ที่เกิดขึ้นจากการผลิตสินค้าหรือการขายสินค้าหรือการให้บริการ ในเขตพัฒนาพิเศษเฉพาะกิจ ให้คำนวณภาษีในอัตราร้อยละ 3 ของกำไรสุทธิ สำหรับ 3 รอบระยะเวลาบัญชี ตั้งแต่รอบระยะเวลาบัญชี 2558 ที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 ถึงรอบระยะเวลาบัญชี 2560 ที่สิ้นสุดภายในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2560

(1.6) กรณีกิจการเป็นศูนย์กลางการหาสินค้าเพื่อการผลิตระหว่างประเทศ ให้คำนวณภาษีในอัตราร้อยละ 15 ของกำไรสุทธิ

(1.7) กรณีได้รับอนุมัติจากกรมสรรพากรให้เสียภาษีจากยอดรายรับก่อนหักรายจ่าย ให้เสียภาษีในอัตราร้อยละ 5 ของยอดรายรับ

ข. ภาษีจากกำไรสุทธิเฉพาะกรณีที่ได้จากการประกอบกิจการวิเทศธนกิจตามประกาศกระทรวงการคลัง เรื่องการประกอบกิจการวิเทศธนกิจของธนาคารพาณิชย ์ ลงวันที่ 16 กันยายน 2535 ร้อยละ 10

——————————————————

Cr. “กรมสรรพากร” เรื่อง อัตราภาษี และการคำนวณภาษี

ที่มา: http://www.rd.go.th/publish/841.0.html